Kalkulator Procentu Składanego

Dzięki procentowi składanemu oszczędzanie jest prostsze niż myślisz!

Spis Treści

- Ten kalkulator pomoże Ci podejmować bardziej zyskowne decyzje!

- Funkcjonalności tego narzędzia

- Procent składany

- Dostępne obliczenia

- Na co musisz uważać podczas podejmowania decyzji o inwestowaniu kapitału pieniężnego?

- Inflacja oraz podatek Belki, czyli jak oszczędności topnieją mimo oszczędzania

- Obligacje skarbowe na ratunek w walce z inflacją

- Nie tylko liczby!

- Korzystaj regularnie z tej strony!

Ten kalkulator pomoże Ci podejmować bardziej zyskowne decyzje!

Właściwie każdy z nas przynajmniej raz w życiu stanął przed koniecznością podjęcia decyzji inwestycyjnej. Nie ma w tym nic dziwnego: jeżeli udało Ci się zebrać znaczne oszczędności, pragniesz, by nie tylko nie utraciły one swojej dotychczasowej wartości, ale także powiększyły się.

Jak możesz to osiągnąć? Istnieje wiele metod na pomnożenie zgromadzonego kapitału pieniężnego, w tym między innymi: lokaty bankowe, konta oszczędnościowe oraz obligacje skarbowe i korporacyjne.

Jeżeli poszukujesz odpowiedzi na to, który ze sposobów oszczędzania będzie najbardziej efektywny, nie musisz już wykonywać żmudnych operacji arytmetycznych z użyciem długopisu i kartki papieru. Wystarczy, byś skorzystał z naszego narzędzia.

Funkcjonalności tego narzędzia

Kalkulator procentu składanego pozwala na wykonanie szeregu obliczeń w celu uzyskania takich informacji jak między innymi:

- odsetki od lokaty, konta oszczędnościowego i obligacji z uwzględnieniem obecnej lub prognozowanej stopy inflacji,

- wysokość podatku Belki (podatku od zysków kapitałowych), o jaką zostaną pomniejszone osiągnięte przez Ciebie zyski z inwestycji. Zgodnie z obowiązującymi przepisami prawnymi podatek ten wynosi zawsze 19%, niezależnie od wysokości zysków,

- stopa oprocentowania efektywna (tj. uwzględniająca ilość kapitalizacji w danym okresie),

- optymalny sposób inwestowania środków.

Procent składany

Niezwykle ważnym pojęciem, jeśli chodzi o finanse domowe oraz firmowe jest procent składany. Co oznacza ten termin? Wbrew pozorom, zrozumienie tego mechanizmu nie powinno sprawić trudności, nawet jeśli nie masz wykształcenia ekonomicznego.

Stosowanie procentu składanego oznacza, że do danej kwoty regularnie (w zależności od warunków podpisanej umowy z bankiem) dokładane są odsetki, przy czym za każdym razem podstawa do naliczenia oprocentowania zwiększa się o sumę już wypłaconych odsetek. Oznacza to, że wraz z upływem czasu możesz zaobserwować tzw. efekt kuli śnieżnej – zgromadzone środki powiększają się w coraz szybszym tempie.

Jeśli chodzi o kapitalizację odsetek (link), to wyróżnia się trzy główne rodzaje, tzn. kapitalizację:

- roczną (tu odsetki są doliczane najrzadziej, tj. jedynie raz w roku. Jest to rozwiązanie często stosowane w przypadku tradycyjnych lokat bankowych),

- kwartalną (odsetki naliczane 4 razy w każdym roku),

- miesięczną (najwyższa częstotliwość kapitalizacji – aż 12 razy rocznie).

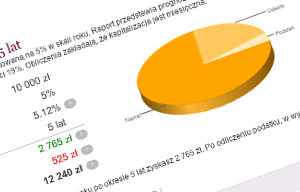

Przykładowo, jeśli Twoje oszczędności w wysokości 100 000 zł zostaną złożone na koncie oszczędnościowym z kapitalizacją roczną na poziomie 5%, to po roku zostaną naliczone odsetki 5 000 zł (oczywiście, zostaną one pomniejszone o 19% podatku Belki, czyli 950 zł). W przypadku kapitalizacji miesięcznej (odsetki naliczone 12 razy) zyskasz 5 093 zł minus 19% podatku. Różnice na korzyść kapitalizacji miesięcznej kapitalizacji pogłębiają się wraz z każdą kapitalizacją.

Procent składany sprawia, że w przypadku długoterminowej inwestycji np. na 30 lat Twoje środki mogą – przy założeniu 5% rocznej kapitalizacji – wzrosnąć nawet kilkukrotnie. To, jak będą kształtować się przyszłe zyski w zależności od następujących parametrów:

- kapitał początkowy,

- częstotliwość kapitalizacji,

- okres, na który zdeponowano środki (liczony w miesiącach lub latach),

- stopa oprocentowania.

Co ważne, powyższe czynniki także możesz porównywać, analizując różne rodzaje inwestycji.

Ponieważ obliczanie skumulowanych odsetek w sposób ręczny (a nawet z użyciem arkusza kalkulacyjnego) może sprawić trudności, warto skorzystać w tym celu właśnie z internetowego kalkulatora. Wystarczy, byś wpisał w osobnych polach informacje na temat okresu inwestycji, kapitału, oprocentowania w skali roku oraz sposobu kapitalizacji. Tyle wystarczy, by program automatycznie wykonał za Ciebie wszelkie niezbędne obliczenia.

Dostępne obliczenia

Podstawowe obliczenia jakie możesz wykonywać dzięki internetowemu kalkulatorowi są stosunkowo proste, ale oczywiście, to jeszcze nie wszystko.

Jak już wcześniej wspomniano, ten internetowy program pozwoli Ci na obliczenie wpływu inflacji – dzięki temu zyskasz realne dane na temat tego, jaka może być wartość Twoich środków w przyszłości.

Na przykład, zakładając roczną stopę inflacji (tj. wzrostu średniego poziomu cen towarów i usług w gospodarce) na poziomie 5%, dowiesz się, że Twoje oszczędności w wysokości 10 000 zł będą warte jedynie:

- 9 511 zł po upływie 12 miesięcy (realnie stracisz wówczas 488 zł),

- 9 046 zł po upływie 24 miesięcy (choć nominalnie wciąż będziesz posiadaczem kwoty wynoszącej 10 000 zł, to w ujęciu realnym Twoja strata będzie wynosił niemal 1000 zł!).

A przecież z danych GUS-u (Głównego Urzędu Statystycznego) wynika, że stopa inflacji w październiku 2021 roku w stosunku do analogicznego miesiąca z roku poprzedniego wyniosła aż 6,8%... Taki stan rzeczy oznacza, że jeśli średni wzrost cen towarów i usług utrzyma się przez następny rok, to po 12 miesiącach Twoje obecne 10 000 zł będzie warte jedynie 9 340 zł – realnie stracisz aż 659 zł.

Na co musisz uważać podczas podejmowania decyzji o inwestowaniu kapitału pieniężnego?

Niezależnie od tego, na jaki sposób inwestowania posiadanego kapitału ostatecznie się zdecydujesz, musisz koniecznie pamiętać o dwóch ważnych czynnikach: inflacji oraz podatkach.

Inflacja oraz podatek Belki, czyli jak oszczędności topnieją mimo oszczędzania

Podczas lektury dowiedziałeś się już m.in. tego, czym jest inflacja (tzn. średni wzrost cen, co prowadzi do spadku rzeczywistej wartości nabywczej aktualnie posiadanych pieniędzy) oraz że w ostatnim okresie utrzymuje się ona wysokim poziomie ok. 6%-7% (znacznie powyżej „bezpiecznego” celu inflacyjnego NBP z górnym pułapem wynoszącym 3,5%).

Pamiętaj o tym, by oprocentowanie doliczane do zainwestowanych przez Ciebie środków przewyższało albo przynajmniej pokrywało w dużym stopniu inflację.

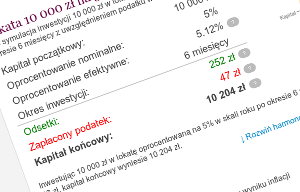

W obecnych czasach lokaty bankowe oraz konta oszczędnościowe są o kilka punktów procentowych niższe niż poziom inflacji, dlatego nie jesteś w stanie dzięki nim uchronić się przed wzrostem cen. Przykładowo, w przypadku lokaty z kapitałem początkowym na poziomie 10 000 zł na 1% w skali roku (i kapitalizacją roczną) uzyskasz następujące efekty:

- zerowy zysk realny (jeśli roczna stopa inflacji wyniesie 1%),

- realną stratę na poziomie 100 zł (jeśli roczna stopa inflacji wyniesie 2%),

- realną stratę na poziomie 198 zł (jeśli roczna stopa inflacji wyniesie 3%),

to niestety nie koniec podatek Belki (19%), który potrąca się z odsetek, dodatkowo pogarsza sytuację. W efekcie osiągniesz (link do symulacji):

- realną stratę 19 zł (jeśli roczna inflacja wyniesie 1%),

- realną stratę 118 zł (jeśli roczna inflacja wyniesie 2%),

- realną stratę 217 zł (jeśli roczna inflacja wyniesie 3%),

Obligacje skarbowe na ratunek w walce z inflacją

Znacznie lepszym rozwiązaniem w obecnych czasach (choć nie idealnym) są w takiej sytuacji 4-letnie obligacje skarbowe indeksowane inflacją COI. Na czym polega to rozwiązanie?

Wytłumaczenie jest proste: w pierwszym roku posiadacz obligacji uzyskuje odsetki w wysokości 1,30% minus podatek Belki (stan na listopad 2021), z kolei w następnych latach odsetki liczone są jako 0,75% + stopa inflacji w danym okresie. Z kolei EDO to 10-letnie obligacje indeksowane inflacją to instrument finansowy, w przypadku którego oprocentowanie roczne wynosi (przed odliczeniem podatku):

- 1,7% w pierwszym roku oszczędzania,

- 1,0% + stopa inflacji w następnych latach.

Dzięki temu rozwiązaniu obligatariusz, począwszy od drugiego roku oszczędzenia, zabezpiecza się przed inflacją, ponieważ kapitał jest powiększany o poziom inflacji oraz dodatkową marżę.

Rozwiązanie to przestaje być opłacalne dopiero wówczas, gdy poziom inflacji przekroczy ok. 6% - wówczas podatek Belki jest na tyle wysoki, że ostateczne zyski netto są procentowo niższe niż poziom inflacji. Wciąż jednak jest to jednak bezpieczna i dość skuteczna metoda na ochronę przed inflacją.

Nie tylko liczby!

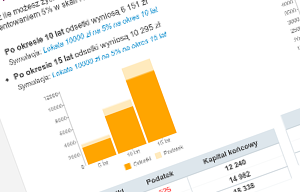

Niezależnie od tego, jakie dane pragniesz uzyskać, pamiętaj, że kalkulator inwestycyjny to nie tylko suche dane liczbowe. Program zwraca także przejrzyste dane w postaci tabel oraz wykresów (kolumnowych, słupkowych, kołowych).

Dzięki jego użyciu możesz w krótkim czasie uzyskać wszelkie niezbędne wizualizacje. Pokażą Ci one, jak wiele zyskasz dzięki poszczególnym inwestycjom. Ponieważ program daje możliwość zapisania uzyskanych wyników na unikalnym adresie internetowym, nie musisz obawiać się, że wprowadzone przez Ciebie dane przepadną – zawsze będziesz mógł otworzyć je w swojej przeglądarce lub przesłać zestawienie na swój adres mailowy.

Ponadto, w raporcie możesz znaleźć także alternatywne scenariusze na następne lata. Na przykład, jeśli używasz kalkulatora inflacji, na podstawie wprowadzonych zmiennych uzyskasz krótką informację dotyczącą tego, jak zmieni się przyszła realna wartość Twoich oszczędności w wyniku inflacji wyższej niż prognozowana przez Ciebie. Dane te pozwolą Ci na poznanie szerszego obrazu sytuacji.

Korzystaj regularnie z tej strony!

Panująca w ostatnich miesiącach w Polsce (a także w innych krajach europejskich) wysoka inflacja sprawia, że nasze oszczędności powoli, acz zauważalnie topnieją. Jednocześnie, świadomość społeczeństwa na temat inflacji oraz innych zjawisk zachodzących w makro gospodarce wciąż nie jest zbyt wysoka.

Jeśli chcesz mieć wyczerpujące, rzetelne informacje na temat tego, w jaki sposób obecna sytuacja gospodarcza może wpłynąć na poziom Twoich oszczędności, powinieneś użyć naszego narzędzia. Nie jest on trudny w obsłudze, a możesz zyskać bardzo wiele dzięki jego wykorzystaniu.