Przyszłość systemu emerytalnego - INFOGRAFIKA

Last modified: 2013-03-10

Ostatnio wiek emerytalny w Polsce podniesiono do 67 lat. Czy na tym koniec? Niestety to dopiero początek...

Oto infografika prezentująca zmiany w systemie emerytalnym oraz powolny jego demontaż. Oczywiście do całkowitej jego likwidacji zapewne nie dojdzie, ale dalsze wydłużanie wieku emerytalnego dla wielu będzie miało taki sam skutek.

Gdy przed stu laty, rodził się system emerytalny zakładano, że świadczenia będą przysługiwały tylko nielicznym. Jednak, wraz z postępem w medycynie długość życia zwiększała się. Jednocześnie rosnąca presja społeczna wymusiła na rządach, obniżanie wieku emerytalnego.

Dzisiaj emerytury są czymś tak powszechnym i oczywistym, że przez wielu uważane są za jeden z etapów życia. Nie może to jednak trwać wiecznie, bo ludzie:

- żyją coraz dłużej oraz spędzają na emeryturze wiele lat,

- mają coraz mniej dzieci, więc nie ma kto płacić składek emerytalnych,

- coraz później wkraczają na rynek pracy.

Paradoksalnie system edukacji także działa na niekorzyść, gdyż młodzi ludzie coraz później wkraczają na rynek pracy. Przekłada się to na dużo krótszy okres płacenia składek. Dawniej gdy rozpoczynano pracę w wieku osiemnastu lat, czas opłacania składek był znacznie dłuższy niż obecnie, gdy większość Polaków dopiero po uzyskaniu dyplomu magistra zaczyna szukać pracy.

Paradoksalnie system edukacji także działa na niekorzyść, gdyż młodzi ludzie coraz później wkraczają na rynek pracy. Przekłada się to na dużo krótszy okres płacenia składek. Dawniej gdy rozpoczynano pracę w wieku osiemnastu lat, czas opłacania składek był znacznie dłuższy niż obecnie, gdy większość Polaków dopiero po uzyskaniu dyplomu magistra zaczyna szukać pracy.

Niekorzystne tendencje demograficzne oraz kryzys zadłużenia na świecie skłaniają rządy do szukania oszczędności. By ratować swoje finanse, kraje podnoszą wiek emerytalny, aby zmniejszać swe zobowiązania wobec podatników.

Współcześni dwudziesto i trzydziestolatkowie nie będą tak komfortowej sytuacji jak ich rodzice, czy dziadkowie. Pisałem o tym w tym artykule.

Co robić by na starość nie głodować?

Każdy z nas ma trzy rozwiązania:

- pracować do końca życia,

- liczyć na pomoc własnych dzieci,

- oszczędzać.

Nikt nie jest w stanie przewidzieć, czy za 40 lat będzie cieszył się dobrym zdrowiem. Zależy to od tak wielu czynników, że nie da się tego jednoznacznie stwierdzić.

Podobnie jest z pomocą dzieci. Nawet jeśli dochowasz się licznej gromady dzieci i wnuków, nie wiesz w jakiej one będą sytuacji finansowej, a tym bardziej czy będą chciały Ci pomóc.

Najrozsądniej jest wziąć sprawy we własne ręce i samodzielnie oszczędzać na starość. Regularne oszczędzanie potrafi w długim okresie przynieść duże oszczędności, a w perspektywie kilkudziesięciu lat olbrzymią fortunę.

Nie musisz liczyć na łaskę ZUS. Możesz samodzielnie zadbać o swoją przyszłość i zafundować sobie wcześniejszą emeryturę.

Przykłady

Już odkładanie 1000 zł miesięcznie sprawi, że dzisiejszy 30latek będzie mógł przejść na emeryturę w wieku 60 lat. Uzyskiwane odsetki od uzbieranej kwoty dadzą miesięczną emeryturę, która w dzisiejszych złotówkach wynosiłaby 6 022 zł (uwzględniając 2.5% inflacji).

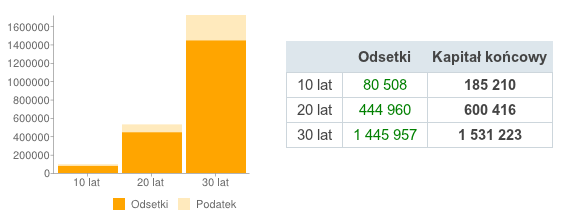

Oto symulacja systematycznego oszczędzania 1000 zł, przez 30 lat, z uwzględnieniem 10% stopy zwrotu rocznie.

Zobacz pełną symulację.

Nie musisz czekać całych 30 lat, po 20 latach taka emerytura wyniosła by równowartość 2 500 zł (po uwzględnieniu wpływu inflacji). To o 1000 zł więcej, niż dzisiaj dostaje statystyczny emeryt.

Opisywane tu zagadnienia są powszechnie znane, każdy z nas wie, że oszczędzanie jest dobre. Mimo to tak niewiele osób to robi. Kuleje także edukacja ekonomiczna w Polsce. Szkoły nie przygotowują uczniów do zarządzania swoimi finansami, a ludzie także nie wykazują dużego zainteresowania tematem. Widać to chociażby po materiałach publikowanych na Facebooku :)

Już dziś państwowe emerytury są bardzo niskie, a wiek emerytalny jest wydłużany. Nie ma więc liczyć na cudowne odwrócenie tego trendu, trzeba wziąć sprawy w swoje ręce!

Podobał Ci się ten artykuł? Polub go i promuj edukację finansową w Polsce.